El Sernac realizó un sondeo del costo de los créditos automotrices para orientar a los consumidores respecto a esta importante compra.

El estudio indagó sobre los créditos automotrices ofrecidos por diez entidades incluyendo 3 bancos, 6 financieras automotrices y una cooperativa de ahorro y Crédito, para montos de $3 y $5 millones a 24, 36 y 48 meses.

¿Vale la pena cotizar?

Sí, pues por ejemplo, para créditos automotrices de $3 millones a 48 meses plazo, el costo del crédito va entre $745.152 o un total de $3.745.152 (BCI) y $2.522.400 o un total de $5.522.400 (Oriencoop), esto es un 47% de diferencia. Es decir, un aumento de hasta un 84% sobre lo solicitado o cerca del doble de lo que pidió.

Para un crédito automotriz de $3 millones a 24 meses con un precio mínimo de $391.392 por sobre lo solicitado (un total de $3.391.392) y un máximo de $1.277.976 ($4.277.976), esto es, una diferencia de un 26% entre el más caro y el más barato.

Para créditos de $5.000.000 a 48 meses plazo, el costo va entre $5.903.280 (o $903.280 adicionales) y $8.275.152 (o $3.275.752 adicionales), es decir, un incremento que va entre un 18% y 66%, respectivamente.

¿Basta sólo fijarse en los intereses?

No, pues el costo final de un crédito automotriz también tiene otros costos como los gastos operacionales y seguros.

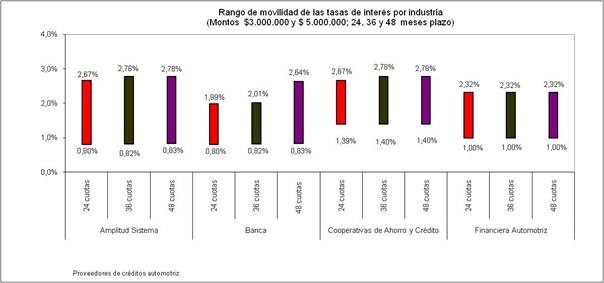

Las tasas de interés para créditos automotrices de la banca, cooperativas de ahorro y crédito, y financieras, registraron diferencias de hasta un 239% en 36 cuotas, con una tasa de interés mínima de 0,82% y una máxima de 2,78% mensual.

Las cooperativas de ahorro y crédito presentaron las menores diferencias, alcanzando 92% en 24 cuotas.

¿Cuánto se paga por los gastos operacionales?

En los créditos automotrices existen gastos operacionales que encarecen el costo total del crédito. Dentro de estos gastos se encuentran la constitución y alzamiento de la garantía prendaría, gastos notariales, y otros gastos administrativos.

Los gastos operacionales van entre los $17.500 (Oriencoop) y $317.006 (GMAC), esto es, una diferencia de 1.711% o $299.506, situación registrada en créditos por un monto de $5 millones a 48 meses plazo.

Gastos operacionales para 5 millones de pesos por institución financiera

| Institución/Plazo | 24 cuotas | 36 cuotas | 48 cuotas |

| Banco Falabella | 113.481 | 113.481 | 113.481 |

| Banco Nova | 111.167 | 111.167 | 111.167 |

| BCI | 81.147 | 81.147 | 81.147 |

| CrediAutos | 217.807 | 217.807 | 217.807 |

| FactorLine | 164.588 | 164.588 | 164.588 |

| GMAC | 255.738 | 313.979 | 317.006 |

| Maf Financiamiento automotriz | 169.014 | 169.014 | 169.014 |

| Masfin | 100.000 | 100.000 | 100.000 |

| Oriencoop | 17.500 | 17.500 | 17.500 |

| Forum | 216.100 | 216.100 | 216.100 |

| Mínimo | 17.500 | 17.500 | 17.500 |

| Máximo | 255.738 | 313.979 | 317.006 |

| Diferencia $ | 238.238 | 296.479 | 299.506 |

| Diferencia % | 1.361% | 1.694% | 1.711% |

¿Y los seguros?

Los seguros no son obligatorios en los créditos automotrices, aunque las empresas suelen ofrecer el seguro de desgravamen asociado. Los consumidores tienen derecho a aceptarlos o rechazarlos.

En el caso de un crédito automotriz por $3 millones a 36 meses, un consumidor puede pagar sólo por concepto de seguro de desgravamen desde $19.030 hasta $136.161 o una diferencia de $144.131 (757%).

| Costo seguro desgravamen para créditos $3 millones | |||||||

| Institución | Plazo del Crédito | ||||||

| 24 meses | 36 meses | 48 meses | |||||

| Máximo | 91.112 | 163.161 | 151.460 | ||||

| Mínimo | 19.030 | 19.030 | 19.030 | ||||

| Diferencia $ | 72.082 | 144.131 | 132.430 | ||||

| Diferencia % | 379% | 757% | 696% | ||||

| Costo seguro de desgravamen para créditos $5 millones | |||||||

| Institución | Plazo del Crédito | ||||||

| 24 meses | 36 meses | 48 meses | |||||

| Máximo | 150.266 | 193.175 | 180.580 | ||||

| Mínimo | 31.176 | 31.176 | 31.176 | ||||

| Diferencia $ | 119.090 | 161.999 | 218.654 | ||||

| Diferencia % | 382% | 520% | 701% | ||||

Las altas diferencias en el valor de los seguros de desgravamen, pueden darse por las diferencias en las condiciones generales y particulares de los seguros, como la cobertura.

¿Es más barato un crédito automotriz o pedir un crédito de consumo?

Para responder a esta pregunta se compararon los costos de un crédito automotriz y de consumo, por un monto equivalente a $3 millones a 24 y 36 meses plazo.

Al considerar el costo total, en general resulta más conveniente el crédito de consumo, aunque no hay diferencias significativas y dependerá del tipo de cliente que sea para la empresa. Sin embargo, los créditos automotrices resultaron más convenientes en el caso de 36 meses plazo.

Comparación de costo promedio mínimo y máximo entre crédito automotriz y crédito de consumo para monto de crédito $3 millones a 24 meses plazo

|

| Crédito automotriz | Créditos de consumo | Diferencias | |

|

| 24 meses | 24 meses | $ | % |

| Promedio de Costo total mínimo | 3.720.362 | 3.690.710 | -29.652 | -0,80% |

| Promedio de Costo total máximo | 4.016.614 | 3.924.257 | -92.357 | -2,30% |

Comparación de costo promedio mínimo y máximo entre crédito automotriz y crédito de consumo para monto de crédito $3 millones a 36 meses plazo

|

| Crédito automotriz | Créditos de consumo | Diferencias | |

|

| 36 meses | 36 meses | $ | % |

| Promedio de Costo total mínimo | 4.040.057 | 4.117.365 | 77.308 | 1,91% |

| Promedio de Costo total máximo | 4.516.952 | 4.497.163 | -19.789 | -0,44% |

Conclusiones

Poco a poco los estudiantes ya retornan de vacaciones, por lo que Junaeb Araucanía y…

Con una significativa jornada de encuentro y reflexión, el Centro Cultural de Padre Las Casas…

José Ignacio Avello Ortiz, magister en Ciencias Políticas y Comunicaciones, consultor en Marketing Político y…

La iniciativa contempla una inversión cercana a los $1.200 millones y beneficiará a más de…

Procedimiento liderado por Sacfi de Los Ríos y la BIPE permitió incautar 237 plantas de…

En el inicio del año escolar 2026, Junaeb Araucanía llegó hasta el Terminal de Buses…

{kind=link}

{kind=link}