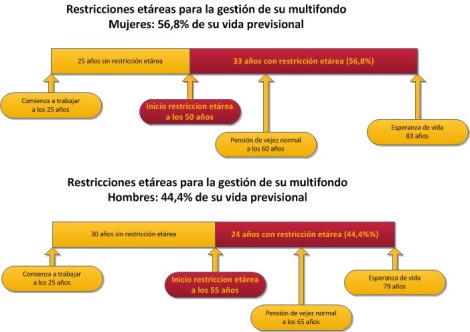

El último cálculo para Chile dice que para las mujeres es de 83 años y para los hombres de 79.

Si suponemos que ambos trabajan desde los 25 años, concluimos que, en promedio, las mujeres mantienen su cuenta de capitalización individual obligatoria en una AFP por 58 años (entre los 25 y los 83) y los hombres 54 (entre los 25 y los 79).

Las mujeres mayores de 50 años, ni los hombres mayores de 55, pueden optar al fondo A.

Esto quiere decir que las mujeres son excluidas del potencial beneficio del fondo de mayor rentabilidad en un 56,8% de su vida previsional (33 de sus 58 años) y los hombres un 44,4% (24 de sus 54 años).

Al amparo de la dudosa premisa de que las personas mayores no tendrían tiempo para recuperarse de una eventual caída bursátil (33 y 24 años, respectivamente), se está renunciando a la rentabilidad del fondo de mayor riesgo, que duplica la rentabilidad de fondo más conservador, justamente en la época en que las personas acumulan un mayor fondo y, en consecuencia, las rentabilidades absolutas serán mayores.

Evitar los fondos de mayor riesgo durante la mitad de la vida previsional de las personas es renunciar a rentabilidades mucho mayores en aras de una mayor seguridad. Lo único que es seguro es que, si no cambiamos esta norma, las pensiones serán artificialmente peores.

La pensión por retiro programado de cualquier persona se calcula a base de su saldo, su expectativa de vida y de una rentabilidad estimada futura.

Si condenamos a los pensionados permanecer en los fondos de menor riesgo, estamos asegurando que obtengan bajas rentabilidades y, por extensión, que sus pensiones sean bajas.

Utilizar una tasa estimada futura de rentabilidad de 7,05% produce pensiones casi dos veces superiores a las calculadas con la actual tasa de 2,94% (la norma ni siquiera utiliza la tasa promedio de fondo E 3,09%, sino una más baja que corresponde al promedio de rentabilidad de ciertos bonos corporativos de determinada clasificación de riesgo).

Francisco Doren

CEO y Economista

www.fondoalerta.cl

Poco a poco los estudiantes ya retornan de vacaciones, por lo que Junaeb Araucanía y…

Con una significativa jornada de encuentro y reflexión, el Centro Cultural de Padre Las Casas…

José Ignacio Avello Ortiz, magister en Ciencias Políticas y Comunicaciones, consultor en Marketing Político y…

La iniciativa contempla una inversión cercana a los $1.200 millones y beneficiará a más de…

Procedimiento liderado por Sacfi de Los Ríos y la BIPE permitió incautar 237 plantas de…

En el inicio del año escolar 2026, Junaeb Araucanía llegó hasta el Terminal de Buses…

{kind=link}

{kind=link}

{kind=link}